据了解,过去一周全球饲粮市场价格上涨,美国玉米出口销售表现良好,全球主要商品市场反弹,支持玉米价格上涨。由于受到玉米涨价影响,部分区域玉米涨110元左右/吨!豆粕涨300左右!

如今,饲料企业面临原料价格和运输成本两大压力,不仅如此,很多企业现在是买不到原料的,加上受疫情影响,物流不通,运输不畅,部分企业被迫跟随涨价。对于相对规模小一些的饲料企业来说,目前原料缺乏普遍存在,即便不涨价,增加的销量不一定能满足客户。

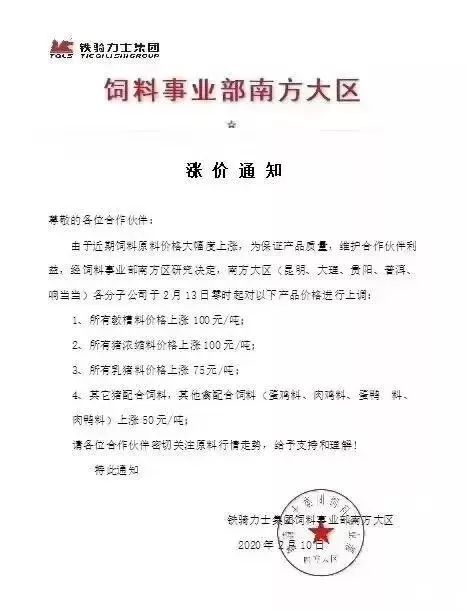

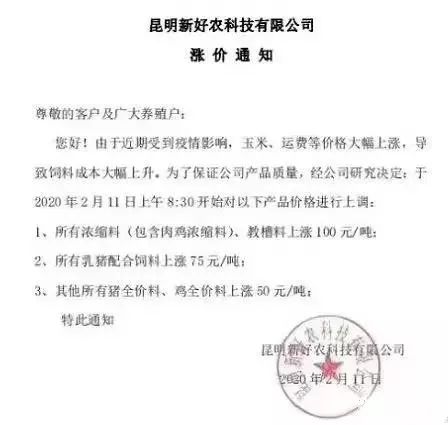

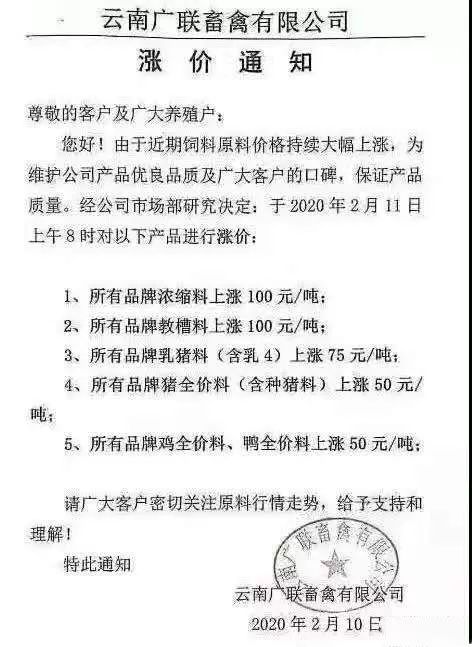

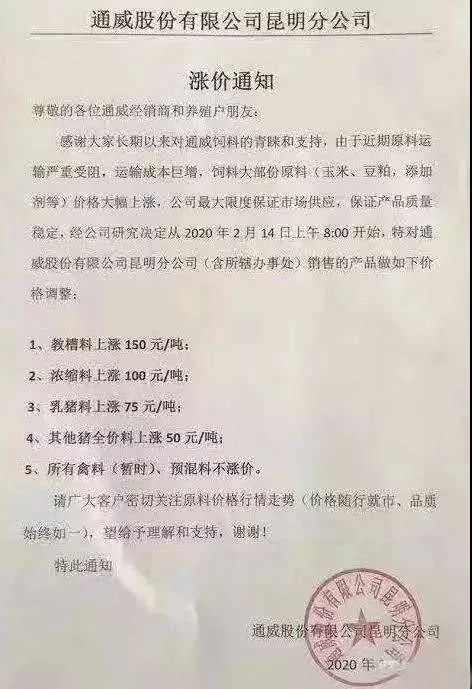

山东地区是最早开始涨价的区域,从2月1日起,山东部分公司开始发出调价通知,价格调整幅度一般为:禽料全价上涨30-80元/吨,全价猪料上涨50元/吨,浓缩料上涨100元/吨。随后,2月6日江西、2月7日湖南等区域部分企业也开始调价。

目前,海大、通威、新希望、大北农等多家料企纷纷涨价,现在主要针对畜禽饲料进行上调,水产饲料板块暂无动静。后续水产饲料是否会出现涨价?欢迎大家在评论区留言。

据统计,猪、禽饲料的价格已经开始上涨。山东临沂市发改委价格监测中心消息,大猪饲料,年前每吨价格为2500-2950元,目前每吨价格在2550-3000元左右,每吨涨50元左右,涨幅1.69%;小猪饲料,年前每吨价位约5300-5500元,目前价位为5400-5600元,每吨涨100元,涨幅1.89%;

禽料方面,主要是鸡饲料和鸭饲料。沂南调查鸭饲料年前每吨2580元,现在上涨至2640元,每吨涨60元左右,涨幅为2.33%;鸡饲料年前每吨2850-2860元,现在每吨2950元左右,每吨近100元,涨幅为3.5%左右。

随着疫情逐渐得到控制,为了稳产保供,维护养殖业生产,大批饲料企业已经开始复工。农业农村部畜牧兽医局副局长孔亮9日在国务院联防联控机制新闻发布会上表示,全国饲料企业复工复产率明显提升,已达到50%。广东等一些饲料大省的企业复工率已在70%以上。

复工潮的来临,一些问题也暴露出来,上游的原材料生产企业复工的较少,交通运输没有全面开放,饲料企业就算开业也面临着无法开工的局面。

目前,饲料行业上游的原材料生产企业复工的较少,饲料生产用到的原材料几十种,现在非常难获取,原料价格在不断的上涨。

原料价格方面,玉米每吨价格为2120-2140元左右,较节前每吨平均上涨150元左右,涨幅7%左右;麦麸每吨价格为1500-1600元左右,每吨大约上涨150-200元,涨幅10%左右,个别县区涨幅超过15%;豆粕每吨在3050-3100元价位,较节前上涨约200-250元,上涨幅度大约6%-8%;草粉每吨约1100元,较节前上涨约150元,涨幅15%以上。

随着上游企业的开工,原料的问题或许可以缓解,而交通运输方面存在困难却最为致命。近期由于新型冠状病毒的影响,多处运输道路封闭,运费增加;同时存在运输人员不愿开工、车辆不好找的情况,也是导致运费上涨的因素。

2月份饲料原料市场走向展望

2月份,对于养殖市场来说,受“新冠肺炎”疫情影响,2月份的大部分时间将会被“浪费”的可能性很大。一方面,“新冠肺炎”疫情之后,活禽交易被紧急叫停,至今尚未解禁;另一方面,由于防控需要,网格化管理之后,人员流动及物流运输不通畅,畜禽补栏出栏、饲料及原料交易与运输各个环节依旧不畅通,影响后续发展。因此2月份补栏交易将受到一定影响,养殖业的恢复进程将适度延迟。因此我们预判,2月份主要饲料原料需求增幅有限,价格上涨支撑力度有限。

1)玉米方面,看供应环节,由于节前畜牧业板块贸易商及需求终端备货数量普遍偏低,种植户及底层贸易商待售玉米数量依旧偏大,新季玉米供应近期将依旧充足。需求方面,养殖业尚待恢复,短期内需求不存在明显增长的可能。但由于当前运输不畅,加上需求终端节前库存低,2月中下旬期间面临集中补库问题,因此我们预判2月份大多数时候玉米价格将温和上涨为主,局部市场玉米供应将略显紧张。

2)小麦及副产品方面,节后面粉需求高峰期结束,加上面粉企业短期内复产开工率也偏低,因此小麦需求明显增量的可能性不大,加上可流通小麦库存处于逐步减少状态,因此我们预判2月份小麦行情总体上继续维稳的几率偏高;麸皮及次粉方面,由于面粉加工量偏低麸皮及次粉产出量偏低,加上2月中下旬有一波相对集中的补库需求,因此我们预判近期麸皮及次粉行情稳定为主,有适度看涨机会。

3)豆粕市场上,2月份中国大豆库存总体充足,但压榨环节复产开机率短期内偏低,节前饲料企业备货数量不高,2月中下旬期间面临新一轮补库采购,而节后食用油脂需求下降,大豆压榨紧迫性不高。因此我们预判,2月上旬期间豆粕持稳略偏强为主,中旬期间有短时调整,中下旬期间有阶段性偏强上涨的可能性大,总体上倾向于偏强震荡为主。

4)菜棉粕市场上,当前国内油菜籽及棉籽、菜粕及棉粕库存都不丰富,加上压榨环节2月份总体开机率偏低,而节前饲料企业备货数量不足。结合2月份需求增长不足的背景,我们认为,2月份菜棉行情总体持稳为主,适度偏强几率高于回调下跌几率。在旺季阶段菜粕需求偏大而当前库存低的企业可以扩大库存,提前为后期需求做准备。

5)鱼粉方面,由于受秘鲁渔获资源差的影响而持续看涨的鱼粉已经涨至高位,现在做大库存的意义已经很小。加上当前依旧处于鱼粉需求淡季阶段。因此我们认为,2月份大多数时候鱼粉价格总体上将继续处于上涨通道当中,因为价格太高,不需要应急性补充库存,随买随用即可。

6)添加剂市场上,赖氨酸方面,节前大多数需求终端及贸易商在12月中下旬即已经做好了库存,1月份节前到来前部分企业有二次补充,2月份生猪需求恢复缓慢,赖氨酸需求量出现明显增长的可能性不大。但基于不通畅的物流现状,部分需求端企业防备性补库的担忧有所提高。因此我们认为,2月中下旬期间赖氨酸总体稳定为主,有适度偏强倾向;蛋氨酸方面,总体上当前蛋氨酸库存及供应充足,需求端2-3月份家禽需求将短时受挫。但当前物流不通畅可能影响后续供货且国内工厂复产暂缓,有一定的利多支撑。我们综合预判认为,2月份蛋氨酸行情稳中适度偏弱的几率更高,但2月中旬前后有阶段性适度看涨机会;维生素方面,虽然需求增长不足,但2月份国内维生素生产端复工不正常,物流不畅通。因此我们认为,2月中下旬主要品种维生素都存在阶段性看涨机会。

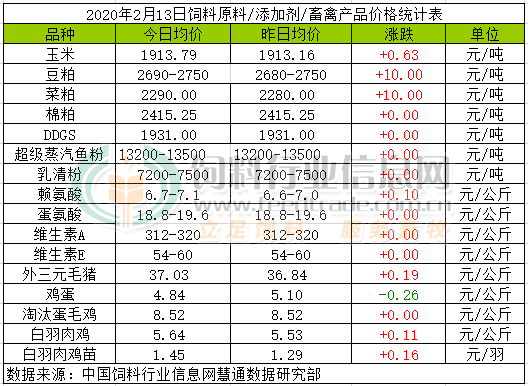

2020年2月13日国内饲料原料行情

玉米

今日玉米价格稳中略有调整。由于“新冠”疫情防控导致交通不畅,基层种植户售粮意愿不高,市场供应阶段性紧张,由于节前大多数企业库存偏低,预计2月下旬期间将会出现一波相对集中的补库,玉米价格维持稳定为主略偏强的几率更高。值得注意的是,近来国家政策连续发力,各地方密集型加紧投放政策粮,预计后期随疫情防控形势的好转,运输环节逐渐恢复通畅,后期玉米供应的逐步恢复,玉米继续上行空间也相对受限。目前基层余粮依旧较多,集中售粮压力依然存在,但是需求恢复也需要一定时间。若季节性供应压力以及疫情弱化下游消费的压力显现,玉米现货价格将弱势震荡筑底。

豆粕

美豆连续五个交易日收涨,主要利好为:此前持续下跌,目前低价位吸引买盘以及月度报告下调美豆库存等利好支持;不过,涨幅并不多,国内“新冠”疫情形势非常严峻,国外担心中国进口需求,依然限制美豆涨幅。国内方面,近几天豆粕总体企稳,局部地区窄幅涨跌波动存在,尽管工厂有涨价需求,但目前人们对于后市忧心忡忡,疫情何时能够得到控制,对养殖业的影响究竟如何,后期补栏进展怎样,目前都难以预言,一切都要看疫情的控制情况。因此豆粕市场的行情走势也总体较为理性,油厂开工和下游饲料企业开工率已经在一半以上,但交通运输依然存在压力,豆粕行情总体上看2月份难有大作为,主流企稳或偏强为主。

菜粕

今日菜粕震荡偏强。隔夜美豆收涨,对国内粕类市场利好。现阶段菜粕库存偏低,供应趋紧,提振菜粕行情,但是需求清淡,国内交通运输部表示要全力保障养殖饲料运输顺畅有序,但是目前饲料养殖运输仍受到一定程度的制约,畜禽养殖也受到影响,菜粕涨幅受抑,预计近期菜粕维持震荡调整的走势。

棉粕

今日棉粕市场价格维稳,局部地区小调。现阶段棉油厂逐步恢复开工,不过棉粕产出和供应量仍较少,叠加近期运力紧张,饲料厂有一定补货需求,均提振其行情发展,但是,当前部分地区禽流感疫情较为严峻,市场减少对蛋白粕的采购需求,抑制其价格上涨,因此,短线看,棉粕价格或小幅调整。

DDGS

今日DDGS维持坚挺。受新冠肺炎疫情影响,部分酒精企业转产加班生产医用酒精,行业开工率上升,东北企业开机率普遍在八至九成,但其他产区开机水平仍低于五成,饲企原料库存备货不足和物流运输受阻,推动国内DDGS局部价格上涨。酒精增产后造成DDGS库存积留需消化和中美协议进口承诺执行,将对远期价格形成利空。

超级蒸汽鱼粉

今日国内外鱼粉市场稳定,秘鲁外盘方面,CNF参考1750美元|吨。而国内鱼粉市场趋坚稳定,其中秘鲁超级蒸汽鱼粉报价在13200-13500元|吨,实际成交议价空间宽泛。受新冠疫情影响持续,物流运输以及部分工人返岗位困难,当前市场交投主要以提货为主。短期鱼粉市场继续稳定为主。

乳清粉

今日低蛋乳清粉偏强,报价7200-7500元/吨,2019年乳清粉进口量下降,四季度猪料需求回暖,节前市场货紧挺价,节后物流受阻,供应紧张,市场延续偏强态势。

赖氨酸

今日赖氨酸市场6.7-7.1元/公斤,节后欧洲市场报价小涨,国内市场询问增加,稳中偏强。物流运输极为紧张,深加工企业玉米收购价格调涨,原料及物流成本增加,本周伊品98赖氨酸提至6.9元/公斤,70赖氨酸提至4.6元/公斤,较前次上调0.1元/公斤。厂家生产受限,部分厂家停产减产。后续物流恢复情况需关注。

蛋氨酸

今日蛋氨酸稳定,2019年12月安迪苏发布不可抗力声明,法国工厂减产,国内蛋氨酸反倾销初裁结果推迟公布,国内厂家产量下降,节后物流运力极为紧张,国内厂家未报价,新冠疫情间接令禽产业受创,养殖需求偏弱,蛋氨酸市场窄幅整理。

维生素A

今日VA市场报价310-320元/公斤,此前市场消息称巴斯夫德国工厂维生素A计划于2020年下半年停产。因担忧中国物流延迟,近日欧洲购销好转,VA1000市场报价涨至64-67欧元/公斤,国内贸易商出口报价走高。疫情高发期,国内交通运输受阻,饲料厂逐步复工,市场询问增加,国内工厂生产受限,现货供应偏紧,市场高位运行,部分经销商报价上涨。

维生素E

今日VE市场报价50-58元/公斤,节前北沙制药表示因原料紧张,VE产量将减少。外媒报道称DSM预计2020年1季度瑞士工厂减产20-25%,不排除影响至二季度。近日欧洲采货量增加,欧洲市场报价上涨至7-8欧元/公斤,较节前涨幅明显,国内贸易商出口报价涨至7-8美元/公斤,交通运输受阻,湖北、浙江地区受影响较大,工厂生产推迟,市场询问增加,报价上涨。

◀国务院:再被拦饲料车可以打市长电话▶

国务院应对新型冠状病毒感染肺炎疫情

联防联控机制关于压实“菜篮子”市长负责制

做好农产品稳产保供工作的通知

各省、自治区、直辖市人民政府,国务院各部委、各直属机构:

近期,在防控新冠肺炎疫情中,一些地方农产品生产运输销售受阻,部分养殖企业饲料供应短缺,给居民生活必需品供应带来较大影响。党中央、国务院对此高度重视。我国领导人多次作出重要指示批示,强调要切实维护正常经济社会秩序,确保蔬菜、肉蛋奶、粮食等居民生活必需品供应。李克强总理多次安排部署,要求确保疫情防控物资和生活必需品等稳定供应。为贯彻落实党中央、国务院决策部署,进一步压实“菜篮子”市长负责制,切实抓好农产品稳产保供,坚决打赢疫情防控阻击战,现将有关事项通知如下:

一、严格落实地方属地责任。要强化地方首责,把“菜篮子”产品稳产保供作为一项重要政治任务,严格落实“菜篮子”市长负责制,地方政府特别是市级政府要负责辖区内蔬菜、肉蛋奶、水产品等供应,统筹抓好生产发展、产销衔接、流通运输、市场调控、质量安全等各项工作。加强监测预警,完善应急预案,搞好调剂调运。产区要保证本区域“菜篮子”产品产得出、运得走、不积压、不卖难;销区要主动对接产区,保证“菜篮子”产品调得进、供得上、不脱销、不断档。公开热线电话等问题反映和受理渠道,及时解决农产品稳产保供中存在的突出问题,力戒形式主义、官僚主义。

二、抓好“菜篮子”产品生产。要积极引导种植大户、合作社等规模经营主体开展互助合作、错峰采收,解决蔬菜生产用工难、用工贵问题。抓好“南菜北运”基地和北方设施蔬菜产区蔬菜生产,扩大市场供应量。大力发展工厂化育苗,缩短蔬菜生长周期,大中城市周边适当发展速生叶菜、芽苗菜,加快成熟上市。加快恢复生猪生产,及时做好畜禽补栏,毫不放松抓好非洲猪瘟、禽流感等重大动物疫病防控。推进水产品绿色健康养殖,保障水产饲料和苗种供应。加大蔬菜农药、禽蛋和水产品兽药残留监测监管力度,切实守好“菜篮子”产品质量安全底线。

三、保障道路运输通畅。要落实好鲜活农产品运输“绿色通道”政策,维护正常市场流通秩序。把粮油、蔬菜、肉蛋奶、水产品等农产品纳入疫情防控期间生活必需品保障范围,除必要的对司机快速体温检测外,对运输车辆严格落实不停车、不检查、不收费等优先便捷通行措施,确保区域间快速调运,必要的地方可设立农产品运输“接驳区”。畅通农业生产资料物流通道,不得拦截蔬菜种苗、仔畜雏禽及种畜禽、水产种苗、饲料、化肥等农资运输车辆。对承运的企业和车主,地方财政可适当给予补助。

四、促进农产品流通销售。各地要支持有条件的加工销售企业和冷链物流企业扩大鲜活农产品收购,有序组织市场投放,防止出现卖难和断供。充分发挥流通企业、电商平台作用,推进批发市场、物流配送和销售终端互联互通,实现从批发到零售的有机衔接和高效运转。有序组织批发市场、商场超市、社区门店等商业网点复工开业,增加“菜篮子”产品货架种类、数量,保障市场供应和价格基本稳定。

五、加强活禽交易市场分类管理。各地要按照依法依规、分类管理、精准施策的要求,加强活禽交易市场管理,提高本地区禽肉产品供给保障能力。对正常开放的,明确开办者和销售者责任,完善经营设施条件,加强监管排查,严格落实按时清洗消毒、定期休市、过夜零存栏等管理措施。对因防范疫情暂停交易的,通过集中屠宰、产销对接等方式,建立“点对点”活禽销售通道,帮助养殖场户解决活禽屠宰上市问题。对有条件和已实行永久性关闭的,统筹谋划禽肉、猪牛羊肉及其他“菜篮子”产品供应,加强产加销对接,提升产业链质量,完善配送体系,推行冰鲜和冷冻肉类上市,保障居民消费。

六、加快养殖行业上下游企业复产。要着力解决养殖场户断粮、缺料、缺药等突出问题,推动饲料、屠宰等养殖行业上下游企业尽快复产复工,促进养殖业健康发展。加大玉米等储备粮投放,加快豆粕等生产企业开工,保障大宗饲料原料供给。将饲料、种畜禽、兽药、畜产品包装材料等生产企业列入复工复产重点企业名单,加快复工复产。不得关闭正常经营的屠宰场,支持合法合规的屠宰场尽快复工。

七、加快信贷支持政策落地。要及时将与疫情防控重点物资保障相关的饲料、种畜禽及种子(苗)、屠宰、奶业、“菜篮子”产品等骨干生产企业纳入国家专项再贷款和贴息政策支持范围,严格名单制管理,组织开展银企对接,细化实化具体措施,将专项再贷款和贴息资金尽快落实到位,确保专款专用。

八、强化部门协同配合。要充分发挥联防联控机制作用,落实“菜篮子”食品管理部际联席会议制度,切实提高政治站位,强化部门协作,形成工作合力。发展改革、公安、财政、交通运输、农业农村、商务、卫生健康、人民银行、市场监管、银保监等部门要各司其职、密切配合,把疫情防控和稳产保供各项政策举措不折不扣落到实处,确保居民生活必需品供应,维护正常经济社会秩序。

国务院应对新型冠状病毒感染肺炎疫情联防联控机制

2020年2月12日

来源:国务院、饲料行业信息网、猪业信息、改变饲界等

责任编辑:李芬

在微信中长按识别上图二维码,

或找小牧民 13971591889

加入垄上畜牧社群!

请输入验证码