垄上水产纵四海,服务八方暖人心

“西塞山前白鹭飞,桃花流水鳜鱼肥”。自古以来,鳜一直是我国特有的淡水名贵鱼类,因其肉质鲜美、无肌间刺等特点,深受国内外消费者青睐。上世纪70年代,鳜人工繁殖技术取得突破,80年代,广东省南海、顺德等地率先开展鳜人工养殖。随着市场对高品质水产品需求的增加和活饵料鱼生产的解决,鳜养殖产业快速发展。2018年,我国鳜养殖总产量为31.59万吨,平均市场售价60元/kg,产值超过200亿元。鳜食性特殊,自开口起终生以活鱼虾为食。因此,鳜集约化养殖全程依赖于活饵料鱼,人工饲料替代活饵鱼的养殖尚在起步阶段。鳜苗种主要来源于广东省,长江中下游省份也有部分苗种生产。目前,经过选育、杂交,已培育出翘嘴鳜“华康1号”、“秋浦杂交斑鳜”、“长珠杂交鳜”3个水产新品种。鳜养殖模式主要有池塘精养和池塘混养,养殖地区以广东和湖北、江西、安徽、江苏、湖南、浙江等省份为主;此外,网箱养殖和浅水湖泊增养殖在长江中下游地区也较普遍。鳜病害问题较多,特别是传染性脾肾坏死病毒,导致养殖成活率低。鳜加工在淡水鱼中极具特色,主要加工方式为冰鲜鳜鱼低温发酵,以安徽省黄山市“臭鳜鱼”最为著名,加工产值约30亿元,成为鳜养殖产业链延伸和附加值增加的重要环节。目前,鳜养殖产业发展中的突出问题是饵料鱼供给、病害防控和质量安全,这些也将是未来工作的重点方向。

01 鳜养殖规模布局

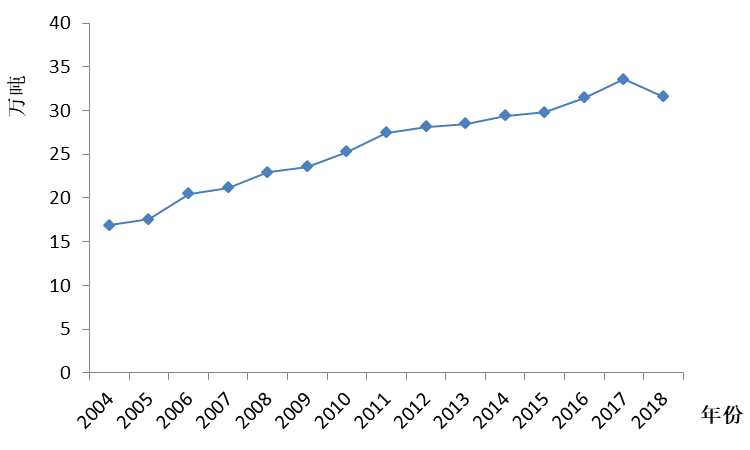

我国鳜养殖产业经历了三个发展历程:第一阶段,1950~1980年,野生鳜资源丰富,我国鳜产量以捕捞为主,同时部分地区开始进行小水体鳜养殖试验;第二阶段,1981~2000年,鳜人工繁育成功奠定了鳜人工规模养殖的基础,天然活饵料鱼的解决为鳜养殖发展提供了保障,鳜规模养殖得以快速发展;第三阶段,21世纪开始,鳜人工养殖产业进入鼎盛发展时期,产业发展呈现出区域化、规模化、专业化、标准化、品牌化的特点。2016年以来,我国鳜养殖产量均在30万吨以上(图1)。

图1. 2004~2018年我国鳜养殖产量

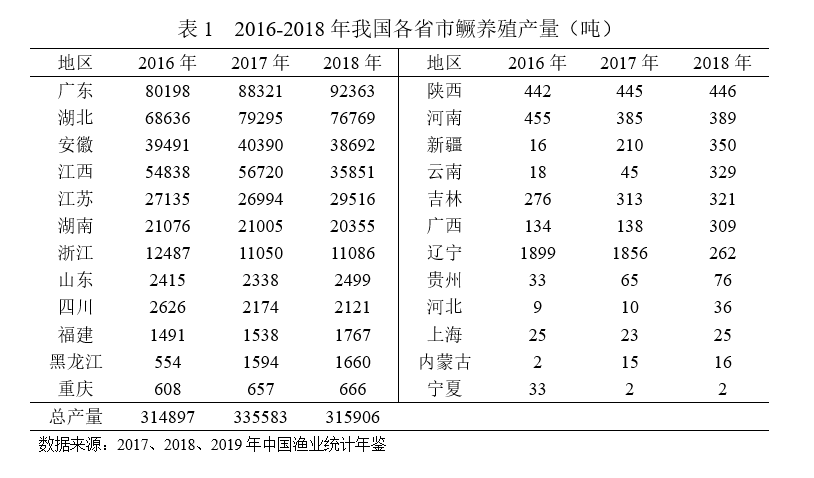

鳜养殖品种从过去单一的鳜养殖,发展到鳜、斑鳜等多种类养殖同时发展的格局,养殖模式从单一池塘养殖发展到池塘主养、鳜蟹混养、湖泊与水库等天然水域的增殖放流、网箱养鳜等多种养殖模式,养殖单产与年产量逐年提高,其中,广东省养殖产量最高,其次是湖北、安徽、江西、江苏等省份(表1)。

2018年,全国鳜养殖总产量为31.59万吨,比上年减少5.86%,鳜养殖总产量占全国淡水养殖鱼类总产量的1.24%,比上年增加了0.08%。全国有24个省市养殖生产鳜,主产区是广东、湖北、安徽、江西和江苏等省,鳜养殖产量分别为9.24、7.68、3.87、3.59、2.95万吨,分别占全国鳜养殖总产量的29.24%、24.30%、12.25%、11.35%、9.34%。

广东省养殖产量最高,主要产区位于清远、肇庆、高明、江门、新会、惠州一带,其中,70%产量销往省外,主要养殖模式为池塘精养、网箱养殖、流水槽养殖和工厂化饲料养殖。

湖北省主要养殖区为武汉市、荆州市、荆门市、黄冈市,养殖面积220万亩,以池塘套养模式为主,养殖产量7.5万吨,饵料鱼主要为麦鲮。

安徽省主养区为池州市、滁州市、合肥市、蚌埠市、芜湖市、六安市,养殖模式有池塘主养、池塘流水槽养殖、稻田养殖,平均亩产为600~800kg,饵料鱼包括鲮、鲫、鲢、草鱼、赤眼鳟等。

江西省主养区为上饶市、抚州市、九江市,养殖品种为鳜,养殖面积6万亩,平均亩产为750~1000kg,饵料鱼为鲢、鲮、赤眼鳟、其他杂鱼等。

江苏省主养区为扬州市、泰州市,养殖面积12万亩,以池塘套养为主、池塘主养为辅;近年来,扬州地区还发展了池塘流水槽养殖、鳜-罗氏沼虾/鳜-河蟹套养和轮养,饵料鱼包括鲮、鲫、赤眼鳟等。

湖南省主养区为常德、益阳、岳阳、长沙、衡阳、永州、湘潭,养殖种类为鳜,养殖面积约105万亩,池塘套养约占98%,池塘主养约占2%,平均亩产为20kg,饵料鱼包括青鱼、草鱼、鲢、鳙、鲤、鲫和鲮。

浙江省主要养殖地区是南浔、吴兴、江山、嘉善、长兴,养殖种类除鳜外,还进行了斑鳜和杂交鳜的养殖,养殖面积1.79万亩,养殖产量1.4万吨,其中池塘单养亩产为800~1000kg,池塘循环流水槽养殖单产为25~40kg/立方米,饵料鱼为鲫鱼和鲮鱼。

福建省主养区为清流县、古田县,养殖面积约9450亩,以池塘混养为主,养殖种类有鳜、斑鳜,使用野杂鱼或人工饲料投喂。

02 鳜活鱼流通分析

鳜作为“南鱼北运”的主要品种之一,流通商作为资源的调配者在鳜行业有着举足轻重的地位。

(1)流通发展情况

改革开放后,人民生活水平普遍提高,对优质蛋白鱼类产品的需求增加。九十年代,人们普遍对鳜缺少认知,鳜当时被作为海鲜出售,价格非常高,超50元/kg,当时主要是满足酒店等高端消费场所的需要,活鱼流通以空运为主,数量少,成本较高,但高昂的价格也使鳜流通行业有相当不错的利润。鳜的养殖较少,仅珠三角区域有部分养殖面积。

随着鳜市场需求的持续增长,鳜运输从空运发展为铁路运输,但运输距离受当时铁路条件的影响,极为有限。21世纪初,公路运输转为鳜运输的主要方式,上海是公路运输的第一站,但活鱼运输技术较为落后,损耗率高,也限制了鳜流通业的发展和国内市场的开拓。2004~2005年开始有了水车运输的模式,全程增氧,成活率达到60%~70%。2006~2007年新冷链运输模式上线,从鱼塘开始,逐级降温,全程密闭,鱼在低温下新陈代谢降低,进入休眠状态,成活率大大提高,可达99%。

2015年以来,鳜养殖产区逐渐增多,鳜产业的迅猛发展,极大程度上得益于活鱼流通技术和渠道的成熟。鳜养殖具有明显的区域性,华南地区以广东为主,其次是长江中下游流域各省。广东省鳜流通运输较为发达,其中,成鱼北上的物流公司有广东何氏水产有限公司、广东五洲八达水产有限公司、佛山市鱼兴港有限公司等,主要是收购广东省养殖鳜,销往长三角、京津等地。2016年全国鳜流通量的增长幅度为17%,2017年约为16%,2018年约为15%。

当前鳜活鱼流通的主要地点是批发市场,近年来,随着电商的流行,鳜加工产品也开始兴起,活鳜经由流通商销售给加工厂,在经过一系列加工处理后,通过京东、淘宝等电商直接销售给消费者。同时鳜加工产品也可直接供应餐饮企业、酒楼。与鲜活产品相比,加工产品对运输条件要求更低,效益更高。且速冻鲜活鱼免去了消费者宰杀、清洗的过程,食用更加方便,能够更好地满足当前消费者的需求,今后加工产品很可能会取代鲜活产品成为市场主流。

(2)流通特点

1)流通环节风险高、利润有限。每年7~8月份,晚鳜存塘量逐渐减少,新鳜还未上市,正是鳜“青黄不接”的时候,这两个月也恰逢高温天气,鳜应激反应加强,运输难度加大。而突遇天灾,交通中断时,流通商经常会遇到相当大的损失,如2008年南方低温雨雪冰冻天气。

2)入行门槛低,竞争白热化。水产品流通行业的入行门槛低,直接导致竞争白热化。在广东南海沙头镇的街上,贩运商遍地都是,各种大中小收鱼档口琳琅满目。鳜跟常规养殖品种相比,量少且比较集中,这也是各流通商与大中小收鱼档口竞争激烈的主要原因。

03 鳜加工规模布局

鳜加工是我国淡水鱼加工的特色产业,不仅可避免鳜集中上市引起价格下跌,而且加工产品附加值得到了很大提高,有效地促进了鳜养殖发展和产业延伸。鳜加工制品以腌鲜臭鳜为主,也有少量速冻鳜产品。加工原料鳜80%左右来自广东,20%左右来自江苏、江西等地,原料鱼一般是在每年10~12月精养池塘鳜上市期和11~12月蟹塘鳜上市期集中采购,在冰库中冻藏。加工企业集中在安徽省黄山市,湖北省武汉市、丹江口市、江苏宿迁市和湖南长沙市等地区也有少量加工企业。其中,工厂化生产的企业30余家,其余多为作坊式小企业。规模化企业包括黄山市休宁县徽三农产品加工有限公司、黄山徽厨食品有限公司等。腌鲜臭鳜鱼的传统加工一般是采用低温发酵技术,目前,在传统工艺基础上,对发酵工序、发酵时间和发酵温度等关键工艺进行技术改进和质量控制。

近两年,鳜加工量约3.75万吨,且以每年20%以上速度增加,2018年腌鲜臭鳜鱼的销售收入超过30亿元。由于鳜加工通过标准化流水线规范操作、全程冷链控温、真空包装等技术控制了产品质量,加上现代物流服务发达,腌鲜鳜销售范围除了安徽、湖北、湖南等主要产地外,全国大部分地区都有销售。

04 鳜加工业效益分析

1)经济效益:根据《中国渔业统计年鉴2019》,14.8%的鳜流向了臭鳜加工厂,这个比例极有可能会逐年升高。2018年,鳜加工量约3.75万吨,且以每年20%以上速度增加,2018年腌鲜臭鳜鱼的销售收入超过30亿元,鳜产值有望在2028年突破百亿。鳜加工产业经济效益显著,通过继续深度开发加工副产物的再利用技术,可以继续提升鳜加工产品经济附加值。

2)生态效益:加工臭鳜鱼对原料鱼品质要求较高,加工厂要按照绿色、环保、安全来组织生产,加工工艺更加规范化、标准化、可控化,加工产品的品质得到了提升。提高产品品质,要求原料鱼生产过程中要注重环境保护,发展健康绿色生态养殖,从而达到加工厂的品质要求。

3)社会效益:鳜加工业是劳动密集型产业,不仅能将大量的农村劳动力转移出来,还能提供出一定的服务和制造业的岗位。积极发展水产品加工业还能够开发提供岗位促进就业,缓解就业压力。随着安徽臭鳜鱼的影响力逐渐扩大,徽州臭鳜鱼的产品不仅局限于徽州地区的旅游特色餐中,已经覆盖了北京、新疆、广州及全国市场,电商销售开始增加。通过统一打造“徽州臭鳜鱼”品牌,带动臭鳜鱼加工产业的可持续发展,为安徽等地带来巨大的社会效益。

05 鳜市场及价格变动情况

1)价格变化趋势

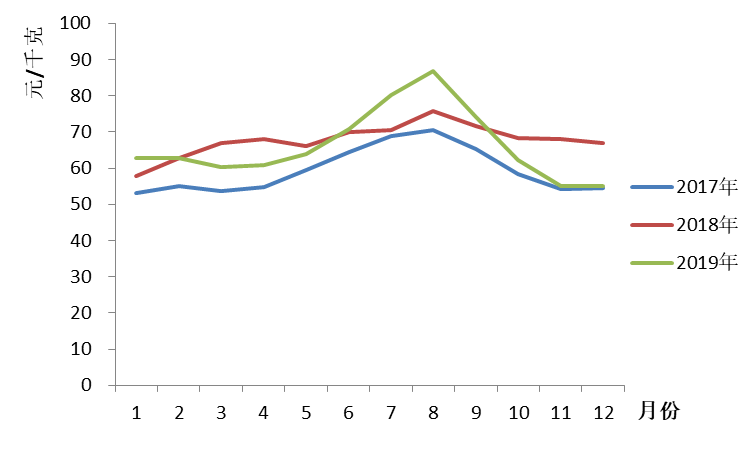

2017年到2019年,鳜年平均塘口价为59.29、67.67和66.21元/kg,全年塘口价变化具有明显的季节性,每年1~4月份,价格变化不大,5月份开始价格一路上涨至9月份,10月份后,价格开始下跌至年尾。2017~2019年中国鳜月塘口价变化规律见图2。

图2. 2017~2019年鳜月塘口平均价格

2)市场特点

价格波动大。每年7~8月份,鳜价格波动相对较大,如2019年7月份的6~26日,短短二十天时间,广东晚鳜从最高37元/斤暴跌至最低29元/斤,连跌8元/斤,很多养殖户瞬间从盈利变为亏损或保本。

各地消费习惯不同。鳜目前以北京、上海、福州、广州等一二线城市消费居多,每年从国庆节后,到第二年的4~5月份,是鳜消费旺季。各地对鳜规格的需求有明显不同,北方人偏好1斤5两以上的大规格,上海对8两到1斤3两的规格需求较大,福州偏向1斤1两左右,珠三角喜欢8两~1斤的规格。

06 鳜消费意愿及结构分析

(1)不同地区消费者对鳜的消费偏好分析

鳜接受度。调研样本中没听过说鳜的消费者比例较高,占总体的31.98%,听说过、但没购买过的占总量的比例为50.65%,购买过的消费者占17.37%。没听说过鳜的消费者中,西藏、新疆、海南的消费者占当地样本总量的比例最高,分别为53.85%、45.45%、42.45%;听说过、但没购买过的消费者中,河北、新疆、河南的消费者占当地样本总量的比例最高,分别为66.06%、62.50%、60.38%;听说过、且购买过的消费者中,安徽、上海、江苏的消费者占当地样本总量的比例最高,分别为34.31%、32.05%、27.80%。大部分消费者购买过鳜产品,东部地区消费者对鳜的接受程度更高(如上海、江苏),而安徽当地独特的鳜加工工艺(臭鳜鱼)也使得当地鳜接受度和消费量较高,西部地区的消费者和主要以海产品为主要水产消费品地区对鳜的接受程度最低(如西藏、新疆、海南)。

产品购买形式。主要购买的产品形式中,鲜活产品占77.35%,冰鲜产品占10.10%,冷冻产品占7.64%,半成品占2.59%,即食产品占2.32%,可以看到,鳜产品的主要消费形式仍然是以鲜活产品为主。以鲜活产品为主要消费形式的消费者比例超过80%的省(市、区)包括江西、上海、重庆、广西、湖南、浙江、安徽、湖北、辽宁、四川等地;冰鲜鳜是仅次于鲜活鳜的第二大消费形式,以冰鲜鳜为主要消费形式的各地消费者比例在4%~50%,其中在15%以上的省(市、区)包括内蒙古、宁夏、河北、陕西、河南、吉林、福建、辽宁、云南、天津、山东等地。

产品购买量。鳜并不是消费者水产品消费的主要品种,消费量占水产品购买总量的比例基本在20%以下。东部消费者鳜消费量占水产品消费总量的比例主要集中在5%~20%,中部和西部消费者主要集中在10%以下。

产品价格评价。认为鳜价格较高的消费者占48.43%,一般的占37.38%,很高的占9.69%,较低的占3.55%,很低的占0.95%。东中部消费者对鳜价格评价较为一致,大部分认为其价格较高,西部消费者对鳜价格反应不敏感,认为其一般。

(2)不同消费群体对鳜的消费偏好分析

产品购买形式。对于像鳜这类相对高价值的水产品,人们还是更偏好于鲜活形式消费,以便更好地品尝产品本来的味道。不同年龄层的消费者对产品形式的偏好基本一致,鲜活鳜是各年龄层鳜产品的主要消费形式。收入与鳜产品消费形式也没有太大的关系,更多的是与个人消费习惯有关。以鲜活鳜为主要消费形式的消费者占各层消费过鳜样本的比例均在75%以上。

产品购买量。不同年龄层消费者之间的差异并不大,鳜并不是消费者水产品消费的主要品种。年龄在20岁及以下的消费者购买鳜的量占水产品总量的比例主要集中在10%以下,21~30岁的主要集中在5%~20%,31~40岁的主要集中在5%~20%,41~50岁的主要集中在10%以下,51岁及以上的主要集中在10%以下。收入水平越低的消费者,鳜购买量占水产品购买总量的比例越低。月收入在5000元及以下、5001~10000元的消费者购买鳜的量占水产品总量的比例主要集中在10%以下,月收入在10001~15000元、15001~20000元、20001~30000元、30001元以上的消费者购买鳜的量占水产品总量的比例主要集中在5%~20%。

产品价格评价。年龄较大的消费者对水产品的价格更为敏感。大部分年龄在20岁及以下、21~30岁、31~40岁的消费者认为鳜价格一般(50.00%、44.96%、53.36%),大部分年龄在41~50岁、51岁及以上的消费者认为鳜价格较高(54.10%、51.61%)。收入水平在很大程度上影响了消费者对水平品价格的认知。不同收入水平的消费者对鳜价格的评价均为较高,但这一比例随着收入的提高逐渐减少。

07 鳜加工业发展建议

黄山“臭鳜鱼”加工在我国淡水鱼加工中最具特色。由于鳜一般在10月份后集中上市,当市场供给充足时,鱼价往往下跌严重,使得养殖者收益下降。因此,加工兴起成为稳定鳜价格、养殖持续发展的重要保证。鳜加工发展不仅使得鳜鱼产业链得到延伸,增加了附加值、带动服务业发展,也在增加就业、脱贫致富发挥积极作用,电商、物流也伴随形成,形成一个良性发展的产业。建议通过政府合理引导与支持,建议联合科研、教学机构、水产技术推广站及优势企业等单位,建设示范基地与平台,包括建设工厂化养殖示范基地,配备可控养殖监控设备等,推动鳜产业变革和快速发展,走出一条“优种、优鱼、优品牌”的新型鳜产业发展之路。组成“产、学、研、管”联合体,建立鳜优良养殖新品种的人工繁殖、苗种培育、成鱼养殖、推广、营销、服务等“繁育推”一体化技术体系,使鳜产业转型升级得到长远健康的发展,实现鳜绿色养殖示范与产业化。

08 新冠肺炎疫情对鳜产业的影响及应对措施

新冠病毒肺炎疫情发生以来,按国家防疫部署要求,全国各地实行隔离政策。鳜鱼是我国传统节假日消费品,由于流通渠道中断,销售受阻,导致鳜养殖存塘和压塘问题突出,饵料鱼供给困难,养殖成本增加;而销售市场冷清,餐饮业关门歇业,价格稳定,但有价无市,消费量大幅下滑;加工环节中因原料、用工人员限制,库存积压,无法正常生产。这些直接导致部分养殖户出现养殖亏损,鳜鱼产业整体受挫,也将对今年鳜鱼繁殖、投苗和养殖生产和信心产生不利影响。待疫情完全解除,市场元气恢复期间,加快存塘鳜鱼的出塘和外销,扩大加工规模和冷库贮藏,政府提供适当经济补贴,减损止损,尽快恢复正常投苗和生产。同时,各地要研究制定相关渔业应急防范和渔业保险措施,稳健发展生产。

来源:农业农村部渔业渔政管理局 《鳜产业发展报告》,本文只摘取市场消费部分内容。

声明:转载自其它平台或媒体文章,本平台将注明来源及作者,但本平台不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,仅作参考。若侵犯著作权,请主动联系本平台并提供相关书面证据,本平台将更正来源及作者或依据著作权人意见删除该文章,并不承担其他任何责任。

责任编辑:大虾仁

(扫上图二维码加“蟹妹”,回复"小龙虾"、"螃蟹"、"黑斑蛙"、"鱼"、"商户"、"鲈鱼"、"黄鳝"、"泥鳅"、"甲鱼"、"鳜鱼"、"黄颡鱼"、“螺丝”关键词进入相应水产交流群~)

请输入验证码