综合

当前,复合肥市场停滞不前,频繁降雨严重影响发运,个别企业秋季肥预收十分不理想。原料行情疲软,替代品二铵性价比较高,企业走货十分清淡,仅部分前期订单有待执行,整体开工率回升缓慢。

复合肥

国内复合肥市场整体低迷,雨水天气,秋季肥行情疲软运行。两湖地区复合肥报价弱势为主,现45%氯基通用复合肥多数出厂报价在1700-1750元/吨,45%硫基通用复合肥多数出厂报价在1950-2050元/吨,45%氯基高氮/高磷小麦肥(如25-14-6/18-22-5)多数暂定出厂报价在1820-2000元/吨。

受持续强降雨天气影响,南方多地洪涝灾害严重,农业活动基本停止,加上部分地区秋季肥市场推进不佳,两湖多数复合肥企业走货缓慢,整体开工率回升较小。原料行情波动为主,下游备货信心不足,短期市场呈僵持状态。

磷酸铵

一铵报价坚挺为主,企业尚有部分待发,库存压力不大,预计短期内报价暂稳为主。虽秋季市场尚远、下游采购已经放缓,但个别因待发订单较多,可执行至8月中旬前后,库存大多处于低位,报价有所上调。可在工厂执行完这批待发订单后,国内秋季市场备货过半,再加上9月份出口情况仍不明朗,不排除二铵价格下降的可能,下游经销商操作仍要谨慎。

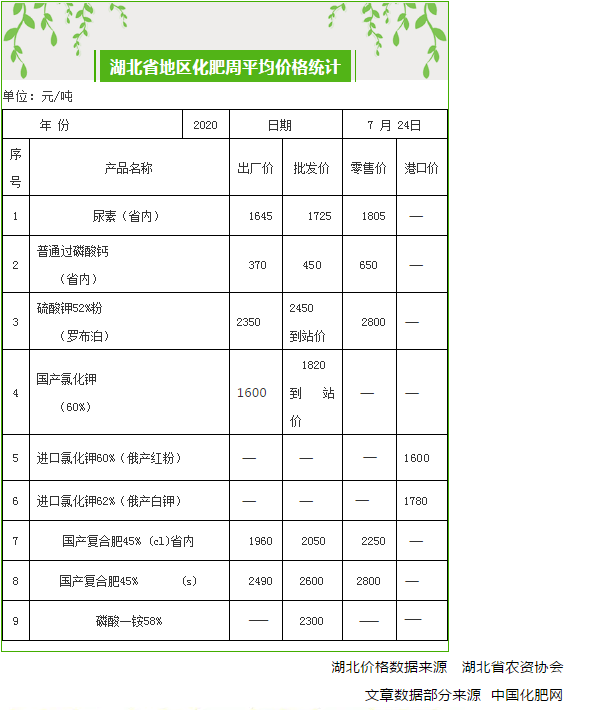

一铵 湖北地区主流出厂报价:55%粉状一铵1850-1900左右,55%颗粒一铵1850-1900左右,58%粉状一铵1980-2000左右,60%粉状一铵2100左右;西南地区主流出厂报价:55%粉状一铵1800左右,60%粉状一铵1950-2000元左右;非主产地区主流出厂报价:55%粉状一铵1850-1900左右,55%颗粒一铵1900左右,60%粉状一铵2100左右。

二铵 湖北地区主流出厂报价:64%二铵2150-2200元;西南地区主流出厂报价:64%二铵华北到站2400-2450元;57%二铵华北到站2150元;非主产地区主流出厂价:64%二铵2200元。

钾肥

氯化钾行情提示:青海氯化钾行情暂时很平稳。盐湖生产良好,发运不是特别好,一方面目前主要生产的规格与下游的需求有些不对称,所以部分下游一直表示到货难,另一方面新疆疫情等原因,汽运自提找车也难,交投量进一步下降;该公司8月份新价格会如何调暂时没有明确说法,多数业内预计维稳。小厂开工率很低,部分贸易商对其后市较为期待,但是大环境不明朗,暂时还不急于出手。港口自提:60%红粉1650-1700;62%白粉、晶1800-1850;60%大红颗粒1850左右;国产大厂:60%钾到站1780-1820;57%粉出厂1300左右。

硫酸钾行情提示 :青海地区水盐体系硫酸钾开工率仍不高,综合新疆等地情况,目前国内整体水盐体系硫酸钾行业开工率仅约两成。因为主供代理,销售尚可,待发较多,所以工厂方面现货较紧张,目前对外主流报价50%粉到站2300元/吨;代理商销售仍较缓慢,不同区域、不同品牌,售价区间在2200-2300元/吨到站。(曼海姆硫酸钾出厂)50%粉2550左右;52%全水溶粉2650左右;50%颗粒2600左右。(水盐体系硫酸钾厂家报到站)新疆52%粉2450;青海50%粉2300。

硫酸钾镁产量小但需求也不多,价格稳定;硝酸钾需求在大多数地区都较平淡,价格陆续仍有回落;磷酸二氢钾大幅回落到成本线附近,因黄磷价格企稳,局部需求也略有释放,所以二氢钾价格暂时企稳。新疆、青海24%颗粒硫酸钾镁到站参考1650元/吨左右;四川、山西硝酸钾出厂价参考3800-4000元/吨左右;四川磷酸二氢钾出厂价参考6500-6600元/吨左右。

尿素

近期期货市场的余震尚未散去,而印度招标却再度为国内的尿素市场打了一针“强心剂”,国内生产处于相对低位,预计出口企业近期报价恐难有下滑。湖北地区尿素主流出厂报价1670元,报价弱势运行,主供周边市场,需求表现相对一般,开工暂时维持稳定。

来源:微信公众号湖北省农业生产资料协会,仅供参考,版权归原作者所有!

声明:转载自其它平台或媒体文章,本平台将注明来源及作者,但本平台不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证,仅作参考。若侵犯著作权,请主动联系本平台并提供相关书面证据,本平台将更正来源及作者或依据著作权人意见删除该文章,并不承担其他任何责任。

责任编辑:果小妹